如何复习初级会计师的考试内容

初级会计师很多人会选择的一个考试,难度没有注册会计师那么难,但也不是很好考。接下来介绍第二章负债的重点。

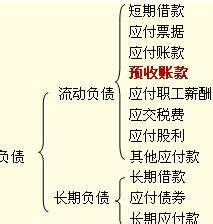

负债这一章也是考试的重点,负债分为流动负债和长期负债,主要有这些科目(见下图)如短期借款、应付票据、应付账款等。

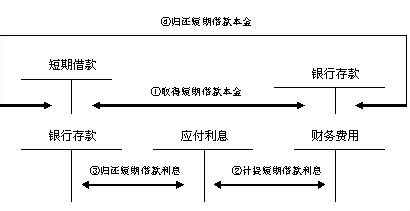

短期借款,是这一章的重点,主要是短期借款的概念,这个要与长期借款联系起来,短期借款的期限是1年内,包含1年。长期借款就是1年以上的了。而且是向银行或者是其它金融机构,向其它或个人借款不属于此概念的借款。还有就是短期借款的核算,一般都会有利息的,计入“财务费用"。

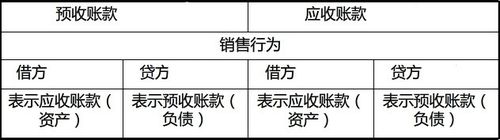

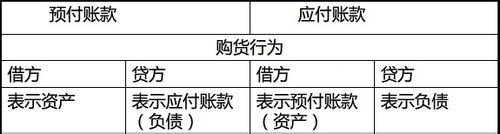

应付票据、应付账款、预收账款,也属于重点,多半会和应收票据、应收账款、预付账款 进行区别。转销应付账款是应付账款的重点,转销的余额计入“营业外收入”。还有偿还应付账款时会有折扣,有现金折扣和商业折扣,现金折扣不影响入账金额,而商业折扣是扣除商业折扣后的金额,作为认账金额,要进行区分。应付票据分为不带息票据以及带息票据,带息票据的利息计算是重点,主要就是面值*票面利率*期限=利息,计入“财务费用”。(基本上利息的项目都是计入财务费用)

其它应付款,比较少考到,主要还是概念,重点在其它应付款通常包括包装物、固定资产的租金和存入保证金(押金),核算很少考到。

应付职工薪酬,是这一章的重点,要理解概念,也要会核算。年年必考。概念是个重点咯,薪酬就是指工资和一些其它的福利,要知道有哪些福利是属于应付职工薪酬的,哪些不是。核算有货币性的应付职工薪酬和非货币性的应付职工薪酬,步骤基本都是先计提后发放,非货币性应付职工薪酬是个重点,非货币不像货币性的,要知道公允价值外,还要加上税费货计提折旧,来进行核算。

应交税费,也是重点,主要是它的明细比较多,要理解概念,至于核算就是三大税目,营业税、消费税、增值税,其它的很少考。增值税可以说是老大,分为一般纳税人和小规模纳税人,两者计算不同。在增值税中,视为销售行为,也应该缴纳增值税,增值税的进项税额也是重点,运输费的进项税额、购入免税农产品、不允许抵扣的进项税额,普通情况大家都会,就是这两种情况是比较特殊,要特别注意的。小规模纳税人也是一个考点,征收率是3%。接下来是消费税,消费税也有视同销售行为,要与增值税区分开来(下图为增值税的视同销售),还有委托加工的应税消费品也要交消费税,分为委托方和受托方的账务处理。最后是营业税,重点是概念和账务处理,一般来说这三者都会出成一道题来的,所以大家要对这三大税目有所了解。还有其它应交税费,这个不常常考,就是挑几个,像印花税,是不是会考到,但是不用怕,只要知道概念和它的征收率,一般的账务处理都是大同小异的。

长期借款,应付债券及长期应付款,长期借款和短期借款相对应,期限是1年以上的借款,至于账务处理和短期借款一样,但是也有不同的地方,长期借款的利息是计入相应的成本和费用中。应付债券主要是它的发行价格,分别是按面值、溢价发行、折价发行,一般都是考面值和溢价发行,折价发行不会考的。债券的利息也是重点,利息也是计入相关的成本中。长期应付款,主要是概念,核算也是一个知识点,但是比较少出现。

重点的就大概这么多。