2018年初级会计职称考试《初级会计实务》知识点预习:提供劳务收入

初级会计实务第四章 第二节 提供劳务收入

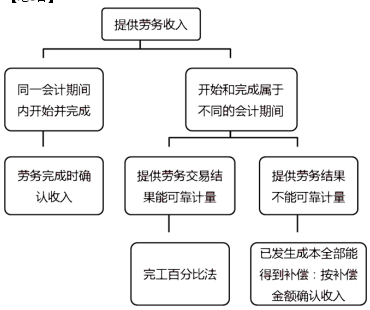

本节主要内容

在同一会计期间内开始并完成的劳务;劳务的开始和完成分属不同的会计期间。

一、在同一会计期间内开始并完成的劳务

应在提供劳务交易完成时确认收入:主营业务收入或其他业务收入。

对于一次就能完成的劳务,企业应在提供劳务完成时确认收入及相关成本。对于持续一段时间但在同一会计期间内开始并完成的劳务,应在为提供劳务发生相关支出时确认劳务成本(借:劳务成本,贷:银行存款或应付职工薪酬等),劳务完成时再确认劳务收入,并结转相关劳务成本(借:银行存款或预收账款,贷:主营业务收入。借:主营业务成本,贷:劳务成本)。

二、劳务的开始和完成分属不同的会计期间

(一)提供劳务交易结果能够可靠估计

应采用完工百分比法确认提供劳务收入。

提供劳务交易结果能够可靠估计的条件:

(1)收入的金额能可靠计量;

(2)相关的经济利益很可能流入企业;

(3)交易完工进度能够可靠确定;

(4)交易中已发生和将发生的成本能够可靠计量。

企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:

完工进度(完工百分比)=已发生的实际成本/预计总成本

(二)提供劳务交易结果不能可靠估计

不能采用完工百分比法确认提供劳务收入。

【总结】

本文网址:http://www.k51.com.cn/info/cjkjs/1708/247363.html