2018年初级会计师考试《初级会计实务》知识点:委托加工物资

一、知识点:委托加工物资

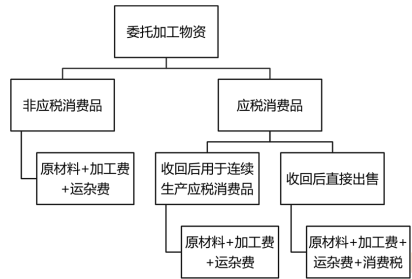

委托加工物资的内容和成本

委托加工物资是指企业委托外单位加工的各种材料、商品等物资。

企业委托外单位加工物资的成本包括:

1.加工中实际耗用物资的成本;

2.支付的加工费用及应负担的运杂费等;

3.支付的税费。

二、练习题

委托加工应纳消费税物资(非金银首饰)收回后用于连续生产应税消费品,其由受托方代收代缴的消费税,应计入的会计科目是( )。

A.管理费用

B.应交税费--应交消费税

C.营业税金及附加

D.委托加工物资

参考答案:B

解题思路:

委托其他单位加工材料收回后直接对外销售的,应将受托方代收代交的消费税计入"委托加工物资"的成本,用于连续加工的,则不计入成本,计入到"应交税费——应交消费税"中。

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题

本文网址:http://www.k51.com.cn/info/cjkjs/1709/1911780.html