问:价值工程分析阶段:功能评价

功能评价是在功能定义和功能整理完成之后,在已定性确定问题的基础上进一步作定量的确定,即评定功能的价值。功能价值V的计算方法可分为两大类,即功能成本法与功能指数法。下面仅介绍功能成本法。

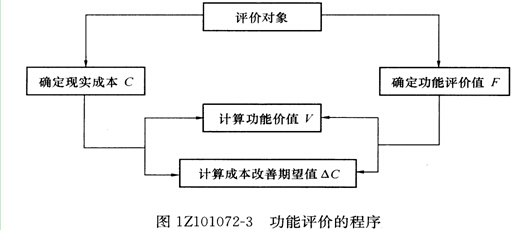

1.功能评价的程序

价值工程的成本有两种,一种是现实成本,是指目前的实际成本;另一种是目标成本。功能评价就是找出实现功能的最低费用作为功能的目标成本,以功能目标成本为基准,通过与功能现实成本的比较,求出两者的比值(功能价值)和两者的差异值(改善期望值),然后选择功能价值低、改善期望值大的功能作为价值工程活动的重点对象。功能评价的程序如图1Z101072-3所示。

2.功能现实成本的计算

功能现实成本的计算与一般传统的成本核算既有相同点,也有不同之处。两者相同点是指它们在成本费用的构成项目上是完全相同的;而两者的不同之处在于功能现实成本的计算是以对象的功能为单位,而传统的成本核算是以产品或构配件为单位。因此,在计算功能现实成本时,就需要根据传统的成本核算资料,将产品或构配件的现实成本换算成功能的现实成本。具体地讲,当一个构配件只具有一个功能时,该构配件的成本就是它本身的功能成本;当一项功能要由多个构配件共同实现时,该功能的成本就等于这些构配件的成本之和。当一个构配件具有多项功能或同时与多项功能有关时,就需要将构配件成本分摊给各项有关功能,至于分摊的方法和分摊的比例,可根据具体情况决定。

3.功能评价值F的计算

对象的功能评价值F(目标成本),是指可靠地实现用户要求功能的最低成本,可以根据图纸和定额,也可根据国内外先进水平或根据市场竞争的价格等来确定。它可以理解为是企业有把握,或者说应该达到的实现用户要求功能的最低成本。从企业目标的角度来看,功能评价值可以看成是企业预期的、理想的成本目标值,常用功能重要性系数评价法计算。

4.计算功能价值V,分析成本功能的合理匹配程度

应用功能成本法计算功能价值V,是通过一定的测算方法,测定实现应有功能所必须消耗的最低成本,同时计算为实现应有功能所耗费的现实成本,经过分析、对比,求得对象的价值系数和成本降低期望值,确定价值工程的改进对象。其表达式如下:

Vi=Fi/Ci (1Z101072)

式中 Vi――第i个评价对象的价值系数;

Fi――第i个评价对象的功能评价值(目标成本);

Ci――第i个评价对象的现实成本。

5.确定价值工程对象的改进范围

从以上分析可以看出,对产品进行价值分析,就是使产品每个构配件的价值系数尽可能趋近于1。为此,确定的改进对象是:

(1) Fi/Ci值低的功能

计算出来的Vi<1的功能区域,基本上都应进行改进,特别是Vi值比1小得较多的功能区域,力求使Vi=l。

(2)△Ci=(Ci-Fi)值大的功能

△Ci是成本降低期望值,也是成本应降低的绝对值。当n个功能区域的价值系数同样低时,就要优先选择△Ci数值大的功能区域作为重点对象。

(3)复杂的功能

复杂的功能区域,说明其功能是通过很多构配件(或作业)来实现的,通常复杂的功能区域其价值系数也较低。

(4)问题多的功能

尽管在功能系统图上的任何一级改进都可以达到提高价值的目的,但是改进的多少、取得效果的大小却是不同的。越接近功能系统图的末端,改进的余地越小,越只能作结构上的小改小革;相反,越接近功能系统图的前端,功能改进就可以越大,就越有可能作原理上的改变,从而带来显著效益。

小编推荐:

点击这里查看一级建造师考试最新资讯

想要顺利通过一级建造师考试吗?点击立即做题:一级建造师考试题库